商贷购房,提前还贷是否划算?

提前还款会受到违约金、约定还款时间以及调整利息时间等这几个因素影响,各家银行以及约定都不同。

一、提前还款需要考虑哪些方面?

并非每个人都适合提前还贷,要综合个人实际情况来判断,主要考虑四个问题:房屋交易、贷款利率、投资理财能力、近期资金需求。

1.近期房屋交易需求

在北京房屋有抵押,是不能变更房屋所有权的。借款人近期想要出售房屋,需要办理提前还款,解除房屋抵押。

2.贷款利率

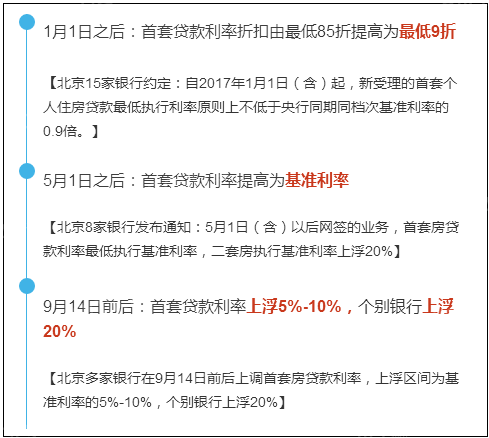

对于使用商业贷款的购房者来说, 2019年以来,北京各商业银行多次调整贷款利率,若借款人前期签订合同时能享受到较低折扣利率,则不必急于提前还款。

2019年,北京商贷利率调整过程

2019年,北京商贷利率调整过程

3.投资理财能力

借款人可以将房屋贷款利息与自己投资理财收益作对比,若理财收益较高,可以考虑将富余的资金有效利用起来。

4.近期资金需求

借款人应该在提前还款时,考虑近期可能有的资金支出,合理安排资金使用情况。

二、哪几种情况不适合提前还?

对于商贷借款人来说,想要提前还款更合适,需要结合自己的还款方式及已还款时间等综合考虑。若您属于以下几种情况,则不建议申请提前还款。

1. 由于已享受较低折扣的利率优惠

对于这部分人来说,贷款所需支付的利息是较少的,可以把富余的钱用于其他理财等其他方面。

例如:小博在2019年11月份办理的商贷面签,银行批贷利率为基准利率的85%,即4.165%。而截至目前(2019年10月)北京5年以上商贷首套利率一般为基准利率上浮5%-10%,二套房上浮20%。这种形势下小博可以将手里的资金拿去理财等,不必急于提前还款。

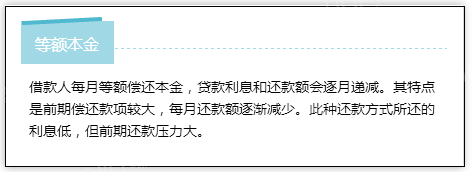

2.等额本金还款期已过1/3的购房者

什么是等额本金

什么是等额本金

等额本金还款方式每月的还款额=等额本金+贷款利息,因此在还款后期,剩余本金越来越少,产生的利息也会减少。一般等额本金还款超过1/3时,借款人已还了将近一半的利息,因此提前还款对于少还利息的影响较小。

3.等额本息还款已还1/2的购房者

什么是等额本息

什么是等额本息

借款人申请等额本息还款,到了还款后期,月还款额中本金会超过利息,这时借款人已经偿还了大部分的利息,因此提前还贷对少还利息的影响较小。

来源:链家整理

{var%20f='http://v.t.sina.com.cn/share/share.php?appkey=1515056452',u=z||d.location,p=['&url=',e(u),'&title=',e(t||d.title),'&source=',e(r),'&sourceUrl=',e(l),'&content=',c||'gb2312','&pic=',e(p||'')].join('');function%20a(){if(!window.open([f,p].join(''),'mb',['toolbar=0,status=0,resizable=1,width=440,height=430,left=',(s.width-440)/2,',top=',(s.height-430)/2].join('')))u.href=[f,p].join('');};if(/Firefox/.test(navigator.userAgent))setTimeout(a,0);else%20a();})(screen,document,encodeURIComponent,'','','https://image1.ljcdn.com/neirong-image/neirong1507712630phpYouiPG.jpeg', '推荐 lsr207 的文章《商贷购房,提前还贷是否划算?》','https://m.milimami.com/article-198114.html','页面编码gb2312|utf-8默认gb2312'));){kind=link}